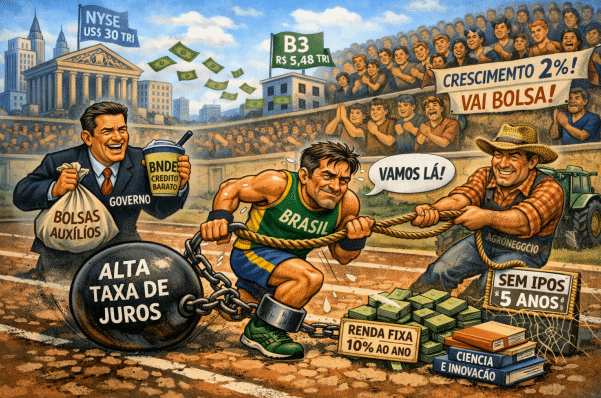

O Brasil está como um corredor com uma bola de ferro nos pés e o governo, ao invés de tirar a bola, fica reforçando os músculos do corredor e dando boa alimentação para ele aguentar a corrida. A bola de ferro é a taxa de juros. Para alimentar a economia, crédito subsidiado pelo Bndes, bolsas para melhorar o consumo das famílias e o empurrão do agro.

Na arquibancada da corrida, palmas para o rame-rame da economia de 2% de crescimento. Palmas para o crescimento da Bolsa que se movimenta com alguns caraminguás saídos da Bolsa de NY. Atualmente, o valor de mercado das empresas listadas na Bolsa de Nova York (NYSE) gira em torno de US$30 trilhões, enquanto na B3 (Brasil) o valor agregado das companhias é de aproximadamente R$5,48 trilhões (cerca de US$1,1 trilhão).

Qualquer pequena mobilização de investidores , assustados com a política de Trump, é capaz de até dobrar o investimento da Bolsa no Brasil. Como não há novos IPO há 5 anos, o dinheiro que entra só fica trocando de mãos, sem agregar nada. Se as taxas de juros caíssem, muitas empresas trocariam credores por sócios na Bolsa, que explodiria de modo consistente, sem a alternativa fácil da renda fixa. E dinheiro de fora também entra na renda fixa, saindo de juros pequenos ou até negativos para aproveitar as taxas de 10% reais.

Dinheiro volátil, aliás que pode sair na mesma velocidade, dependendo das circunstâncias. Esse entra e sai de dólares deixa o câmbio instável atrapalhando projetos de investimentos produtivos. Quem consegue estimar retorno de investimentos com essa volatilidade? Internamente, pouco investimento em produção, porque é confortável ficar na renda fixa a juros reais de 10% ao ano sem riscos. Difícil alguma iniciativa empresarial dar esse retorno de modo confortável. Ainda mais com os índices alarmantes de recuperações judiciais. Em outro ponto da economia, muito dinheiro para CT&I, mas faltam os investidores para transformar ciência em inovação, industrializando as criações acadêmicas.

Foi bem claro o movimento acontecido no Governo Temer, quando as taxas de juros caíram e muitos empresários correram procurando sinais de possíveis unicórnios para investir. Todo esse quadro se reflete na permanente desindustrialização brasileira, sem motivação empresarial para empreender e investir em novas fábricas ou expandir as existentes. Sinais de novas indústrias só aparecem pelas montadoras chinesas que não cabem mais no seu mercado e se espalham pelo mundo levando seu aço e seus equipamentos, impactando o resto de indústrias locais. É muito perceptível que o fio da meada para corrigir a situação está na queda da taxa de juros.

E a grande maioria dos economistas concorda que o problema é o governo gastando mais do que arrecada. Quando se fala isso logo vêm os comentários lembrando as palavras de Delfim Neto na ditadura de que era preciso crescer o bolo para depois distribuir. Hoje já se tem instrumentos para identificar um bocado de gastos que deveriam ser cortados sem impactos sociais, como: penduricalhos, emendas, programas sem foco, subsídios sem sentido, corrupção. Mas não há como controlar gastos sem olhar para a previdência, indexação pelo salário mínimo e o piso para saúde e educação, esses ítens pesam desproporcionalmente no orçamento.

A solução, entretanto, tem vindo pelo aumento da arrecadação, o que sufoca ainda mais a economia. Se o PIB crescer de forma constante a 4% ao ano, ele dobrará em aproximadamente 18 anos, se o crescimento for de 2%, levaremos uns 35 anos. Isso mostra como pequenas diferenças na taxa de crescimento têm grande impacto no tempo de duplicação.

Muita coisa precisa ser feita, além da taxa de juros, para um crescimento constante de 4%, incluindo educação, aumento da produtividade, melhoria do ambiente de negócios e controle da inflação, mas a queda da taxa é urgente. E basta mudar a tendência de forma consistente que o mercado se anima.

Com esse crescimento medíocre de 2% ao ano, mas festejado por muitos, os que estiverem ainda por aí, daqui a 35 anos continuarão chamando o Brasil de país do futuro, porque muitos outros já nos terão ultrapassado.